Page 69 - 馬來西亞

P. 69

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

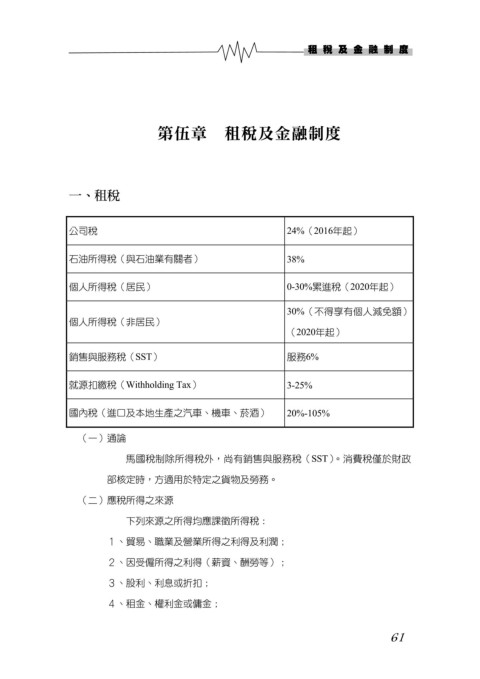

公司稅 24%(2016年起)

石油所得稅(與石油業有關者) 38%

個人所得稅(居民) 0-30%累進稅(2020年起)

30%(不得享有個人減免額)

個人所得稅(非居民)

(2020年起)

銷售與服務稅(SST) 服務6%

就源扣繳稅(Withholding Tax) 3-25%

國內稅(進口及本地生產之汽車、機車、菸酒) 20%-105%

(一)通論

馬國稅制除所得稅外,尚有銷售與服務稅(SST)。消費稅僅於財政

部核定時,方適用於特定之貨物及勞務。

(二)應稅所得之來源

下列來源之所得均應課徵所得稅:

1、貿易、職業及營業所得之利得及利潤;

2、因受僱所得之利得(薪資、酬勞等);

3、股利、利息或折扣;

4、租金、權利金或傭金;

61