Page 51 - 越南

P. 51

租稅及金融制度

物開採權轉讓而虧本時,則可將該虧本額轉列入次年因該等項

目發生之稅前營利事業所得。虧損之轉列期間依本條第1款規定

進行。

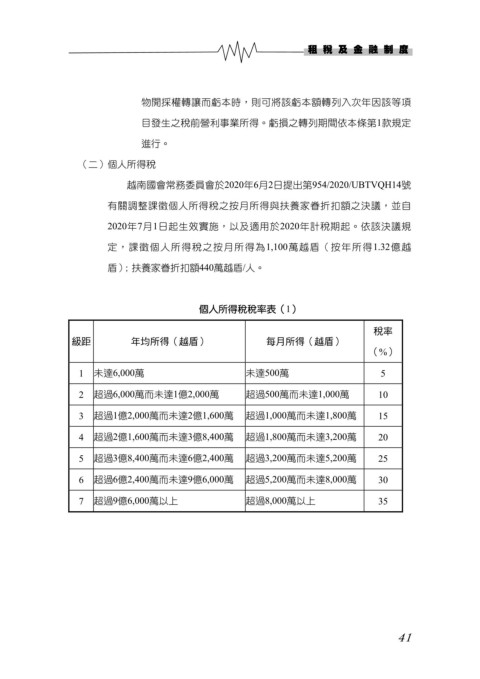

(二)個人所得稅

越南國會常務委員會於2020年6月2日提出第954/2020/UBTVQH14號

有關調整課徵個人所得稅之按月所得與扶養家眷折扣額之決議,並自

2020年7月1日起生效實施,以及適用於2020年計稅期起。依該決議規

定,課徵個人所得稅之按月所得為1,100萬越盾(按年所得1.32億越

盾);扶養家眷折扣額440萬越盾/人。

個人所得稅稅率表(1)

稅率

級距 年均所得(越盾) 每月所得(越盾)

(%)

1 未達6,000萬 未達500萬 5

2 超過6,000萬而未達1億2,000萬 超過500萬而未達1,000萬 10

3 超過1億2,000萬而未達2億1,600萬 超過1,000萬而未達1,800萬 15

4 超過2億1,600萬而未達3億8,400萬 超過1,800萬而未達3,200萬 20

5 超過3億8,400萬而未達6億2,400萬 超過3,200萬而未達5,200萬 25

6 超過6億2,400萬而未達9億6,000萬 超過5,200萬而未達8,000萬 30

7 超過9億6,000萬以上 超過8,000萬以上 35

41