Page 71 - 中國大陸

P. 71

第貳章 投資法規及程序

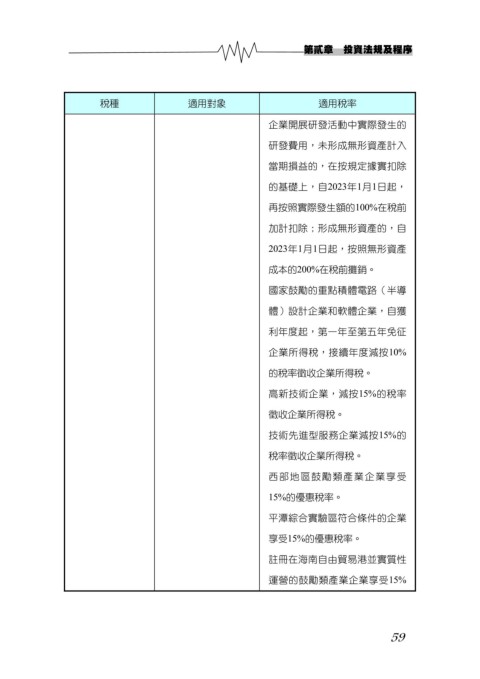

稅種 適用對象 適用稅率

企業開展研發活動中實際發生的

研發費用,未形成無形資產計入

當期損益的,在按規定據實扣除

的基礎上,自2023年1月1日起,

再按照實際發生額的100%在稅前

加計扣除;形成無形資產的,自

2023年1月1日起,按照無形資產

成本的200%在稅前攤銷。

國家鼓勵的重點積體電路(半導

體)設計企業和軟體企業,自獲

利年度起,第一年至第五年免征

企業所得稅,接續年度減按10%

的稅率徵收企業所得稅。

高新技術企業,減按15%的稅率

徵收企業所得稅。

技術先進型服務企業減按15%的

稅率徵收企業所得稅。

西部地區鼓勵類產業企業享受

15%的優惠稅率。

平潭綜合實驗區符合條件的企業

享受15%的優惠稅率。

註冊在海南自由貿易港並實質性

運營的鼓勵類產業企業享受15%

59