Page 75 - 中國大陸

P. 75

第貳章 投資法規及程序

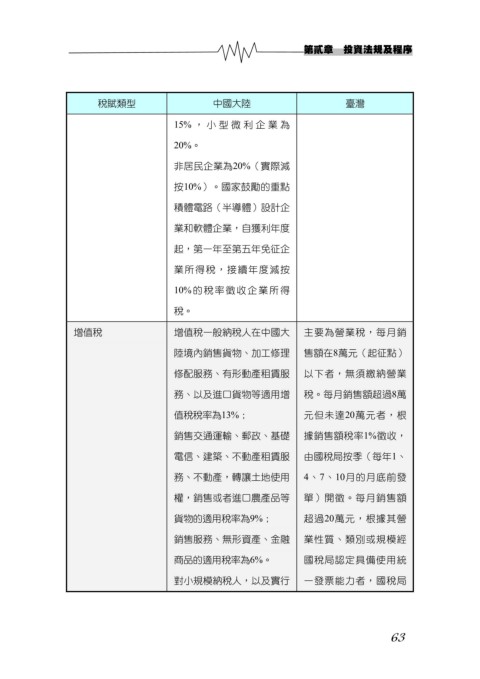

稅賦類型 中國大陸 臺灣

15% ,小型微利企業為

20%。

非居民企業為20%(實際減

按10%)。國家鼓勵的重點

積體電路(半導體)設計企

業和軟體企業,自獲利年度

起,第一年至第五年免征企

業所得稅,接續年度減按

10%的稅率徵收企業所得

稅。

增值稅 增值稅一般納稅人在中國大 主要為營業稅,每月銷

陸境內銷售貨物、加工修理 售額在8萬元(起征點)

修配服務、有形動產租賃服 以下者,無須繳納營業

務、以及進口貨物等適用增 稅。每月銷售額超過8萬

值稅稅率為13%; 元但未達20萬元者,根

銷售交通運輸、郵政、基礎 據銷售額稅率1%徵收,

電信、建築、不動產租賃服 由國稅局按季(每年1、

務、不動產,轉讓土地使用 4、7、10月的月底前發

權,銷售或者進口農產品等 單)開徵。每月銷售額

貨物的適用稅率為9%; 超過20萬元,根據其營

銷售服務、無形資產、金融 業性質、類別或規模經

商品的適用稅率為6%。 國稅局認定具備使用統

對小規模納稅人,以及實行 一發票能力者,國稅局

63