Page 77 - 中國大陸

P. 77

第貳章 投資法規及程序

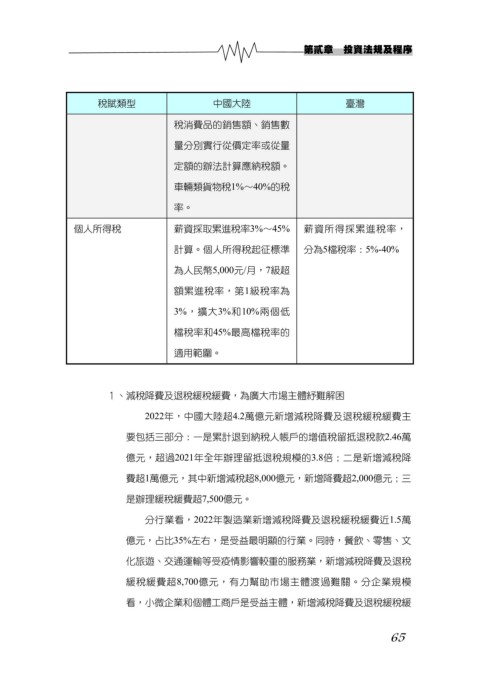

稅賦類型 中國大陸 臺灣

稅消費品的銷售額、銷售數

量分別實行從價定率或從量

定額的辦法計算應納稅額。

車輛類貨物稅1%~40%的稅

率。

個人所得稅 薪資採取累進稅率3%~45% 薪資所得採累進稅率,

計算。個人所得稅起征標準 分為5檔稅率:5%-40%

為人民幣5,000元/月,7級超

額累進稅率,第1級稅率為

3%,擴大3%和10%兩個低

檔稅率和45%最高檔稅率的

適用範圍。

1、減稅降費及退稅緩稅緩費,為廣大市場主體紓難解困

2022年,中國大陸超4.2萬億元新增減稅降費及退稅緩稅緩費主

要包括三部分:一是累計退到納稅人帳戶的增值稅留抵退稅款2.46萬

億元,超過2021年全年辦理留抵退稅規模的3.8倍;二是新增減稅降

費超1萬億元,其中新增減稅超8,000億元,新增降費超2,000億元;三

是辦理緩稅緩費超7,500億元。

分行業看,2022年製造業新增減稅降費及退稅緩稅緩費近1.5萬

億元,占比35%左右,是受益最明顯的行業。同時,餐飲、零售、文

化旅遊、交通運輸等受疫情影響較重的服務業,新增減稅降費及退稅

緩稅緩費超8,700億元,有力幫助市場主體渡過難關。分企業規模

看,小微企業和個體工商戶是受益主體,新增減稅降費及退稅緩稅緩

65