Page 105 - 中國大陸

P. 105

第貳章 投資法規及程序

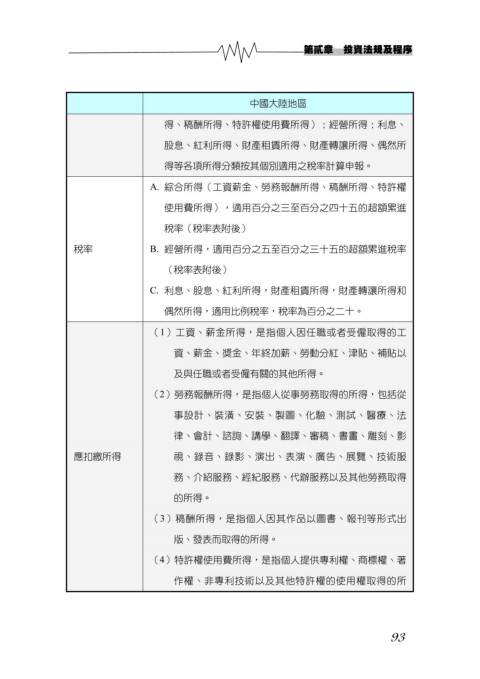

中國大陸地區

得、稿酬所得、特許權使用費所得);經營所得;利息、

股息、紅利所得、財產租賃所得、財產轉讓所得、偶然所

得等各項所得分類按其個別適用之稅率計算申報。

A. 綜合所得(工資薪金、勞務報酬所得、稿酬所得、特許權

使用費所得),適用百分之三至百分之四十五的超額累進

稅率(稅率表附後)

稅率 B. 經營所得,適用百分之五至百分之三十五的超額累進稅率

(稅率表附後)

C. 利息、股息、紅利所得,財產租賃所得,財產轉讓所得和

偶然所得,適用比例稅率,稅率為百分之二十。

(1)工資、薪金所得,是指個人因任職或者受僱取得的工

資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以

及與任職或者受僱有關的其他所得。

(2)勞務報酬所得,是指個人從事勞務取得的所得,包括從

事設計、裝潢、安裝、製圖、化驗、測試、醫療、法

律、會計、諮詢、講學、翻譯、審稿、書畫、雕刻、影

應扣繳所得 視、錄音、錄影、演出、表演、廣告、展覽、技術服

務、介紹服務、經紀服務、代辦服務以及其他勞務取得

的所得。

(3)稿酬所得,是指個人因其作品以圖書、報刊等形式出

版、發表而取得的所得。

(4)特許權使用費所得,是指個人提供專利權、商標權、著

作權、非專利技術以及其他特許權的使用權取得的所

93