Page 30 - 美國

P. 30

美國投資環境簡介

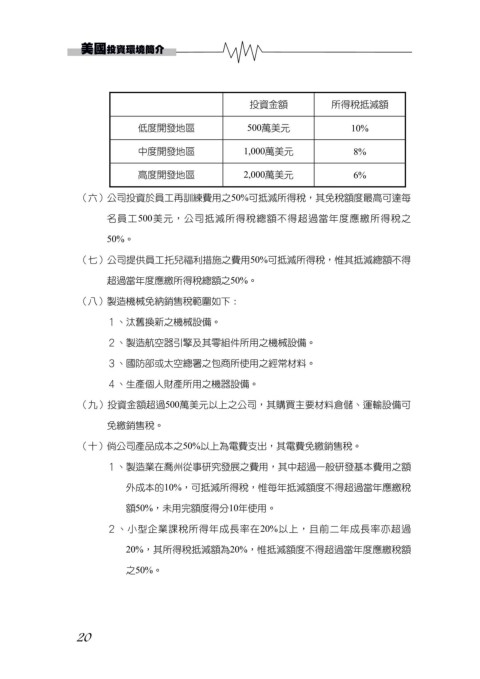

投資金額 所得稅抵減額

低度開發地區 500萬美元 10%

中度開發地區 1,000萬美元 8%

高度開發地區 2,000萬美元 6%

(六)公司投資於員工再訓練費用之50%可抵減所得稅,其免稅額度最高可達每

名員工500美元,公司抵減所得稅總額不得超過當年度應繳所得稅之

50%。

(七)公司提供員工托兒福利措施之費用50%可抵減所得稅,惟其抵減總額不得

超過當年度應繳所得稅總額之50%。

(八)製造機械免納銷售稅範圍如下:

1、汰舊換新之機械設備。

2、製造航空器引擎及其零組件所用之機械設備。

3、國防部或太空總署之包商所使用之經常材料。

4、生產個人財產所用之機器設備。

(九)投資金額超過500萬美元以上之公司,其購買主要材料倉儲、運輸設備可

免繳銷售稅。

(十)倘公司產品成本之50%以上為電費支出,其電費免繳銷售稅。

1、製造業在喬州從事研究發展之費用,其中超過一般研發基本費用之額

外成本的10%,可抵減所得稅,惟每年抵減額度不得超過當年應繳稅

額50%,未用完額度得分10年使用。

2、小型企業課稅所得年成長率在20%以上,且前二年成長率亦超過

20%,其所得稅抵減額為20%,惟抵減額度不得超過當年度應繳稅額

之50%。

20