Page 44 - 以色列

P. 44

以色列投資環境簡介

(三)加值稅(Value Added Tax)

以國政府針對產品或服務銷售各階段(包括進口)附加價值課徵加值

稅,產品或服務之出口則不適用加值稅規定,目前以國加值稅率為17%。

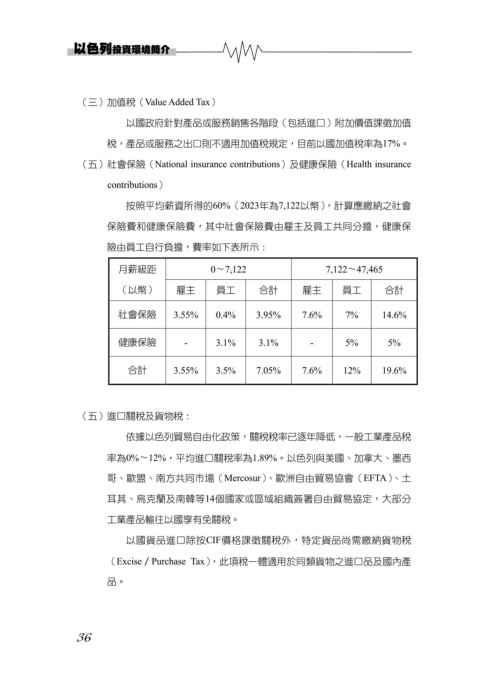

(五) 社會保險(National insurance contributions)及健康保險(Health insurance

contributions)

按照平均薪資所得的60%(2023年為7,122以幣),計算應繳納之社會

保險費和健康保險費,其中社會保險費由雇主及員工共同分擔,健康保

險由員工自行負擔,費率如下表所示:

月薪級距 0〜7,122 7,122〜47,465

(以幣) 雇主 員工 合計 雇主 員工 合計

社會保險 3.55% 0.4% 3.95% 7.6% 7% 14.6%

健康保險 - 3.1% 3.1% - 5% 5%

合計 3.55% 3.5% 7.05% 7.6% 12% 19.6%

(五)進口關稅及貨物稅:

依據以色列貿易自由化政策,關稅稅率已逐年降低,一般工業產品稅

率為0%〜12%,平均進口關稅率為1.89%。以色列與美國、加拿大、墨西

哥、歐盟、南方共同市場(Mercosur)、歐洲自由貿易協會(EFTA)、土

耳其、烏克蘭及南韓等14個國家或區域組織簽署自由貿易協定,大部分

工業產品輸往以國享有免關稅。

以國貨品進口除按CIF價格課徵關稅外,特定貨品尚需繳納貨物稅

(Excise/Purchase Tax),此項稅一體適用於同類貨物之進口品及國內產

品。

36