Page 43 - 以色列

P. 43

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

(一)個人所得稅

以色列國民須就其在全球各地所獲收入繳納所得稅,外國居民則須就

其在以國境內收入繳納所得稅,每年4月30日為納稅截止日。以國個人所

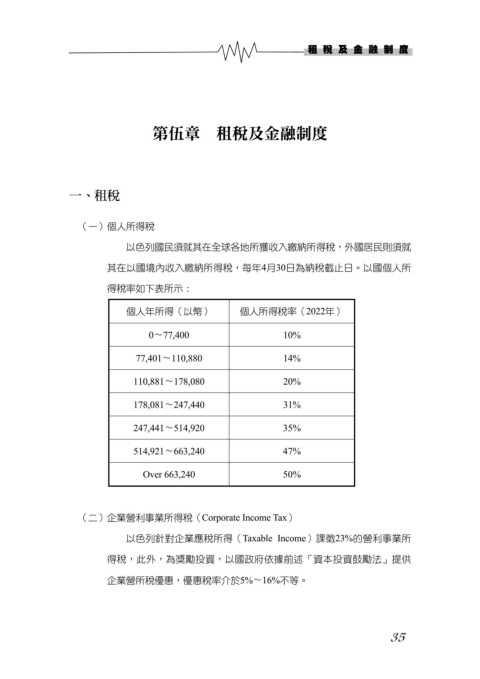

得稅率如下表所示:

個人年所得(以幣) 個人所得稅率(2022年)

0〜77,400 10%

77,401〜110,880 14%

110,881〜178,080 20%

178,081〜247,440 31%

247,441〜514,920 35%

514,921〜663,240 47%

Over 663,240 50%

(二)企業營利事業所得稅(Corporate Income Tax)

以色列針對企業應稅所得(Taxable Income)課徵23%的營利事業所

得稅,此外,為獎勵投資,以國政府依據前述「資本投資鼓勵法」提供

企業營所稅優惠,優惠稅率介於5%〜16%不等。

35