Page 90 - 智利

P. 90

智利投資環境簡介

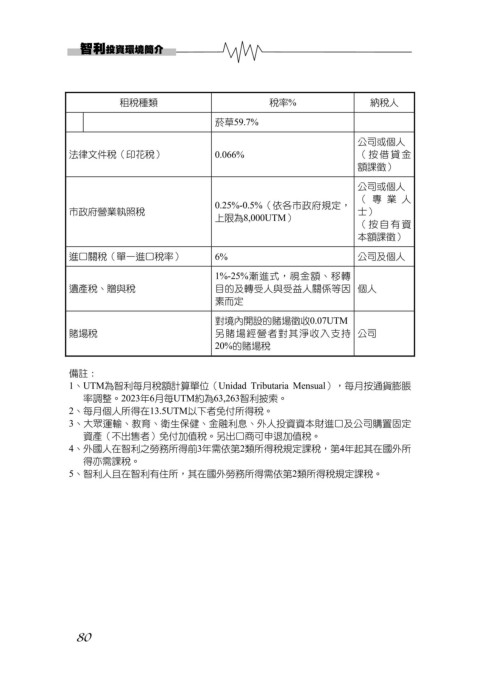

租稅種類 稅率% 納稅人

菸草59.7%

公司或個人

法律文件稅(印花稅) 0.066% (按借貸金

額課徵)

公司或個人

(專業人

0.25%-0.5%(依各市政府規定,

市政府營業執照稅 士)

上限為8,000UTM)

(按自有資

本額課徵)

進口關稅(單一進口稅率) 6% 公司及個人

1%-25%漸進式,視金額、移轉

遺產稅、贈與稅 目的及轉受人與受益人關係等因 個人

素而定

對境內開設的賭場徵收0.07UTM

賭場稅 另賭場經營者對其淨收入支持 公司

20%的賭場稅

備註:

1、UTM為智利每月稅額計算單位(Unidad Tributaria Mensual),每月按通貨膨脹

率調整。2023年6月每UTM約為63,263智利披索。

2、每月個人所得在13.5UTM以下者免付所得稅。

3、大眾運輸、教育、衛生保健、金融利息、外人投資資本財進口及公司購置固定

資產(不出售者)免付加值稅。另出口商可申退加值稅。

4、外國人在智利之勞務所得前3年需依第2類所得稅規定課稅,第4年起其在國外所

得亦需課稅。

5、智利人且在智利有住所,其在國外勞務所得需依第2類所得稅規定課稅。

80