Page 88 - 智利

P. 88

智利投資環境簡介

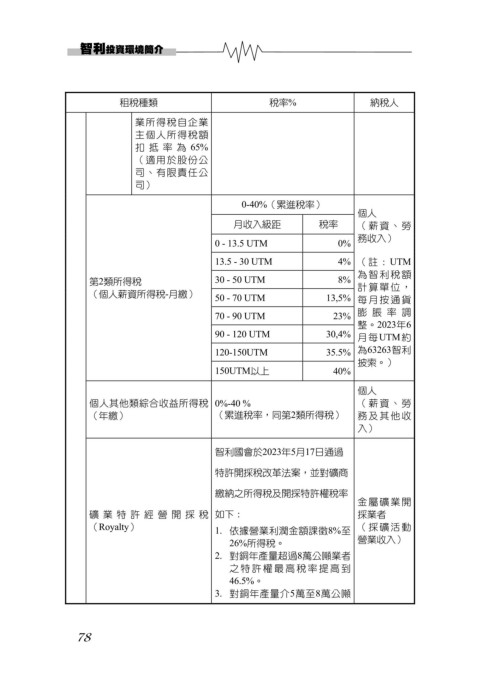

租稅種類 稅率% 納稅人

業所得稅自企業

主個人所得稅額

扣抵率為 65%

(適用於股份公

司、有限責任公

司)

0-40%(累進稅率)

個人

月收入級距 稅率 (薪資、勞

務收入)

0 - 13.5 UTM 0%

13.5 - 30 UTM 4% (註:UTM

為智利稅額

第2類所得稅 30 - 50 UTM 8% 計算單位,

(個人薪資所得稅-月繳) 50 - 70 UTM 13,5% 每月按通貨

70 - 90 UTM 23% 膨脹率調

整。2023年6

90 - 120 UTM 30,4% 月每UTM約

120-150UTM 35.5% 為63263智利

披索。)

150UTM以上 40%

個人

個人其他類綜合收益所得稅 0%-40 % (薪資、勞

(年繳) (累進稅率,同第2類所得稅) 務及其他收

入)

智利國會於2023年5月17日通過

特許開採稅改革法案,並對礦商

繳納之所得稅及開採特許權稅率

金屬礦業開

礦業特許經營開採稅 如下: 採業者

(Royalty) 1. 依據營業利潤金額課徵8%至 (採礦活動

26%所得稅。 營業收入)

2. 對銅年產量超過8萬公噸業者

之特許權最高稅率提高到

46.5%。

3. 對銅年產量介5萬至8萬公噸

78