Page 82 - 新加坡

P. 82

新加坡投資環境簡介

(5) 只包括成本部分的管理費和母公司配給在新加坡子公司的開支費

用。

(6) 有壞帳的準備金。

2、除了公司所得稅外,公司也須負擔以下稅項:

(1) 技能發展基金稅(Skill Development Fund Levy)

雇主須為所有雇員(含臨時工)支付技能發展基金稅,稅額

是雇員每月薪(或報酬)最高4,500星幣的0.25%,每位雇員每月

最低稅額是2星幣,視何者為高。

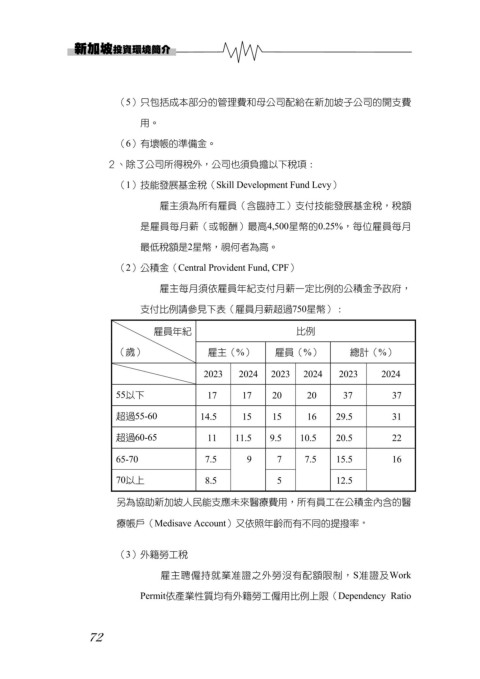

(2) 公積金(Central Provident Fund, CPF)

雇主每月須依雇員年紀支付月薪一定比例的公積金予政府,

支付比例請參見下表(雇員月薪超過750星幣):

雇員年紀 比例

(歲) 雇主(%) 雇員(%) 總計(%)

2023 2024 2023 2024 2023 2024

55以下 17 17 20 20 37 37

超過55-60 14.5 15 15 16 29.5 31

超過60-65 11 11.5 9.5 10.5 20.5 22

65-70 7.5 9 7 7.5 15.5 16

70以上 8.5 5 12.5

另為協助新加坡人民能支應未來醫療費用,所有員工在公積金內含的醫

療帳戶(Medisave Account)又依照年齡而有不同的提撥率。

(3) 外籍勞工稅

雇主聘僱持就業准證之外勞沒有配額限制,S准證及Work

Permit依產業性質均有外籍勞工僱用比例上限(Dependency Ratio

72