Page 105 - 緬甸

P. 105

租稅及金融制度

依據緬甸國會於2019年11月26日發布「修改緬甸印花稅法」,將遲繳

或未繳罰款改為印花稅金額的3倍。

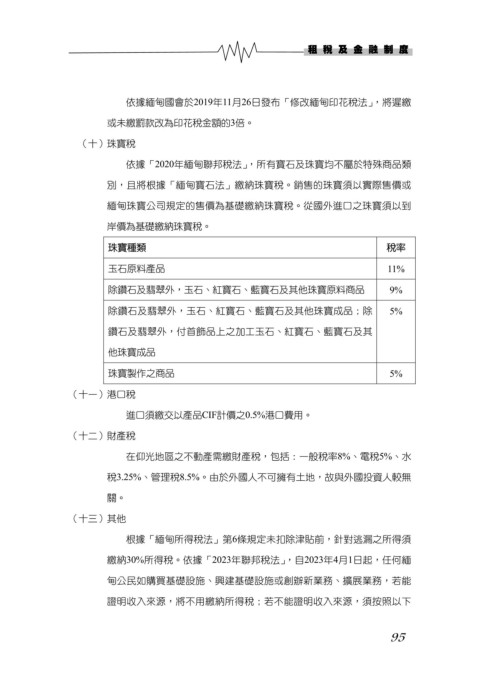

(十)珠寶稅

依據「2020年緬甸聯邦稅法」,所有寶石及珠寶均不屬於特殊商品類

別,且將根據「緬甸寶石法」繳納珠寶稅。銷售的珠寶須以實際售價或

緬甸珠寶公司規定的售價為基礎繳納珠寶稅。從國外進口之珠寶須以到

岸價為基礎繳納珠寶稅。

珠寶種類 稅率

玉石原料產品 11%

除鑽石及翡翠外,玉石、紅寶石、藍寶石及其他珠寶原料商品 9%

除鑽石及翡翠外,玉石、紅寶石、藍寶石及其他珠寶成品;除 5%

鑽石及翡翠外,付首飾品上之加工玉石、紅寶石、藍寶石及其

他珠寶成品

珠寶製作之商品 5%

(十一)港口稅

進口須繳交以產品CIF計價之0.5%港口費用。

(十二)財產稅

在仰光地區之不動產需繳財產稅,包括:一般稅率8%、電稅5%、水

稅3.25%、管理稅8.5%。由於外國人不可擁有土地,故與外國投資人較無

關。

(十三)其他

根據「緬甸所得稅法」第6條規定未扣除津貼前,針對逃漏之所得須

繳納30%所得稅。依據「2023年聯邦稅法」,自2023年4月1日起,任何緬

甸公民如購買基礎設施、興建基礎設施或創辦新業務、擴展業務,若能

證明收入來源,將不用繳納所得稅;若不能證明收入來源,須按照以下

95