Page 97 - 緬甸

P. 97

投資法規及程序

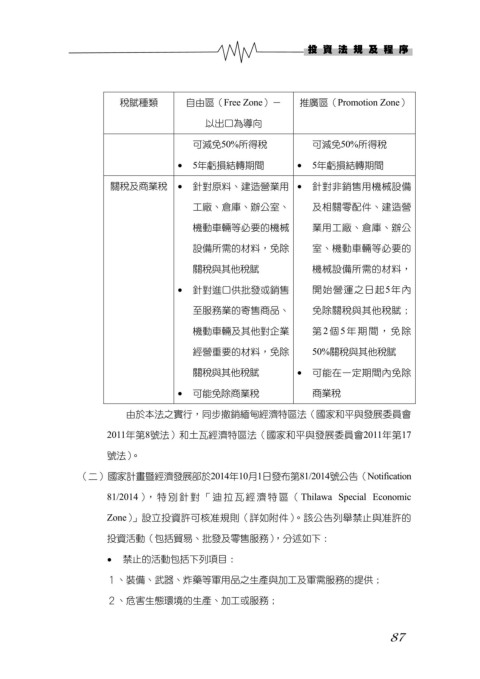

稅賦種類 自由區(Free Zone)- 推廣區(Promotion Zone)

以出口為導向

可減免50%所得稅 可減免50%所得稅

5年虧損結轉期間 5年虧損結轉期間

關稅及商業稅 針對原料、建造營業用 針對非銷售用機械設備

工廠、倉庫、辦公室、 及相關零配件、建造營

機動車輛等必要的機械 業用工廠、倉庫、辦公

設備所需的材料,免除 室、機動車輛等必要的

關稅與其他稅賦 機械設備所需的材料,

針對進口供批發或銷售 開始營運之日起5年內

至服務業的寄售商品、 免除關稅與其他稅賦;

機動車輛及其他對企業 第2個5年期間,免除

經營重要的材料,免除 50%關稅與其他稅賦

關稅與其他稅賦 可能在一定期間內免除

可能免除商業稅 商業稅

由於本法之實行,同步撤銷緬甸經濟特區法(國家和平與發展委員會

2011年第8號法)和土瓦經濟特區法(國家和平與發展委員會2011年第17

號法)。

(二)國家計畫暨經濟發展部於2014年10月1日發布第81/2014號公告(Notification

81/2014),特別針對「迪拉瓦經濟特區( Thilawa Special Economic

Zone)」設立投資許可核准規則(詳如附件)。該公告列舉禁止與准許的

投資活動(包括貿易、批發及零售服務),分述如下:

● 禁止的活動包括下列項目:

1、裝備、武器、炸藥等軍用品之生產與加工及軍需服務的提供;

2、危害生態環境的生產、加工或服務;

87