Page 53 - 越南

P. 53

租稅及金融制度

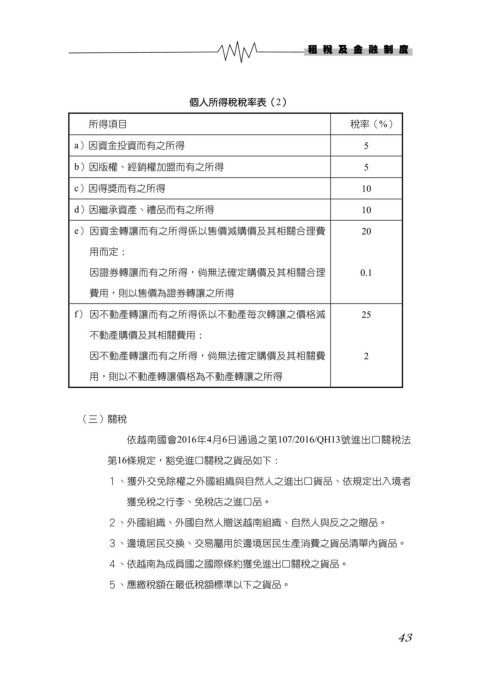

個人所得稅稅率表(2)

所得項目 稅率(%)

a)因資金投資而有之所得 5

b)因版權、經銷權加盟而有之所得 5

c)因得獎而有之所得 10

d)因繼承資產、禮品而有之所得 10

e) 因資金轉讓而有之所得係以售價減購價及其相關合理費 20

用而定;

因證券轉讓而有之所得,倘無法確定購價及其相關合理 0.1

費用,則以售價為證券轉讓之所得

f) 因不動產轉讓而有之所得係以不動產每次轉讓之價格減 25

不動產購價及其相關費用;

因不動產轉讓而有之所得,倘無法確定購價及其相關費 2

用,則以不動產轉讓價格為不動產轉讓之所得

(三)關稅

依越南國會2016年4月6日通過之第107/2016/QH13號進出口關稅法

第16條規定,豁免進口關稅之貨品如下:

1、獲外交免除權之外國組織與自然人之進出口貨品、依規定出入境者

獲免稅之行李、免稅店之進口品。

2、外國組織、外國自然人贈送越南組織、自然人與反之之贈品。

3、邊境居民交換、交易屬用於邊境居民生產消費之貨品清單內貨品。

4、依越南為成員國之國際條約獲免進出口關稅之貨品。

5、應繳稅額在最低稅額標準以下之貨品。

43