Page 81 - 印度

P. 81

租稅及金融制度

(二)公司稅(Corporate Tax)

1、印度公司稅(Corporate Tax)如下:

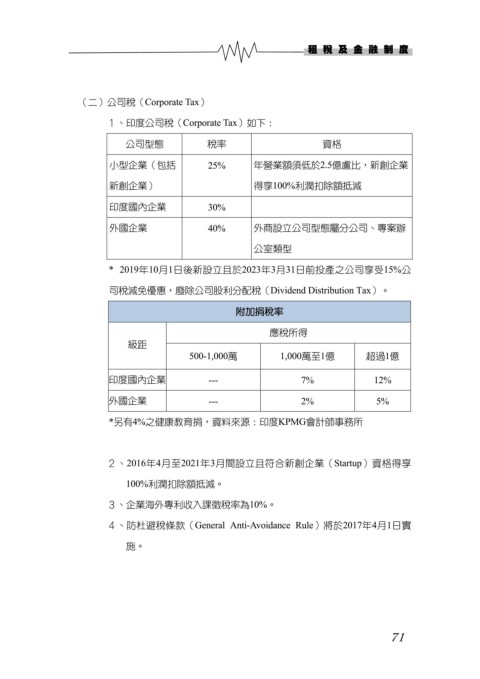

公司型態 稅率 資格

小型企業(包括 25% 年營業額須低於2.5億盧比,新創企業

新創企業) 得享100%利潤扣除額抵減

印度國內企業 30%

外國企業 40% 外商設立公司型態屬分公司、專案辦

公室類型

* 2019年10月1日後新設立且於2023年3月31日前投產之公司享受15%公

司稅減免優惠,廢除公司股利分配稅(Dividend Distribution Tax)。

附加捐稅率

應稅所得

級距

500-1,000萬 1,000萬至1億 超過1億

印度國內企業 --- 7% 12%

外國企業 --- 2% 5%

*另有4%之健康教育捐,資料來源:印度KPMG會計師事務所

2、2016年4月至2021年3月間設立且符合新創企業(Startup)資格得享

100%利潤扣除額抵減。

3、企業海外專利收入課徵稅率為10%。

4、防杜避稅條款(General Anti-Avoidance Rule)將於2017年4月1日實

施。

71