Page 99 - 中國大陸

P. 99

第貳章 投資法規及程序

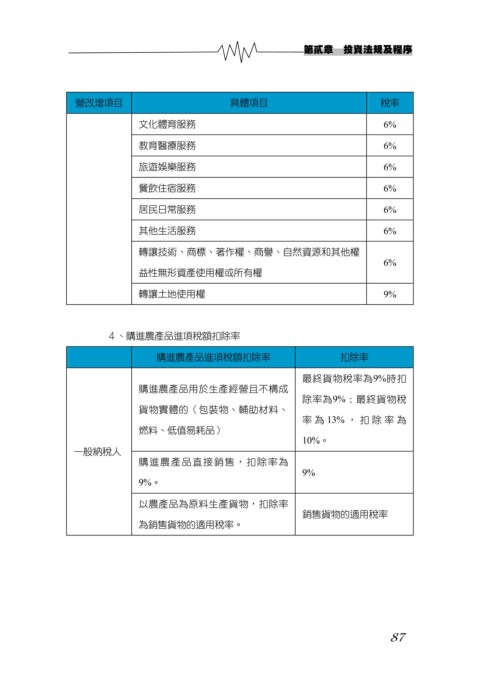

營改增項目 具體項目 稅率

文化體育服務 6%

教育醫療服務 6%

旅遊娛樂服務 6%

餐飲住宿服務 6%

居民日常服務 6%

其他生活服務 6%

轉讓技術、商標、著作權、商譽、自然資源和其他權

6%

益性無形資產使用權或所有權

轉讓土地使用權 9%

4、購進農產品進項稅額扣除率

購進農產品進項稅額扣除率 扣除率

最終貨物稅率為9%時扣

購進農產品用於生產經營且不構成

除率為9%;最終貨物稅

貨物實體的(包裝物、輔助材料、

率為 13% ,扣除率為

燃料、低值易耗品)

10%。

一般納稅人

購進農產品直接銷售,扣除率為

9%

9%。

以農產品為原料生產貨物,扣除率

銷售貨物的適用稅率

為銷售貨物的適用稅率。

87