Page 35 - 芬蘭

P. 35

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

(一)投資所得稅

投資所得包括財產交易所得、資本利得、租金收入、股利、利息、權

利金等;公司單一稅為20%。

(二)公司所得稅

有限公司之所得稅率為20%,如為獨資或合夥公司,應先將企業所得

區分資本所得(capital income)與勞動所得(earned income),前者依

20%課稅,後者則依個人所得稅課徵。外籍公司或單位,因其業務活動於

芬蘭,自2021年1月1日所施行之所得稅課徵修正法,負責人視為在芬蘭

之納稅義務人。

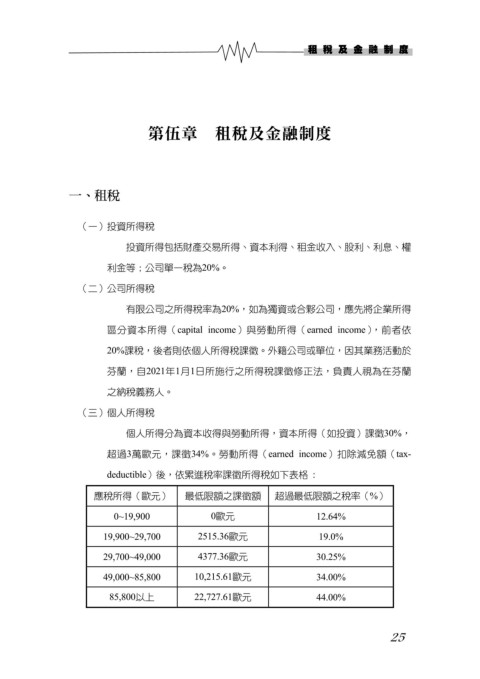

(三)個人所得稅

個人所得分為資本收得與勞動所得,資本所得(如投資)課徵30%,

超過3萬歐元,課徵34%。勞動所得(earned income)扣除減免額(tax-

deductible)後,依累進稅率課徵所得稅如下表格 :

應稅所得(歐元) 最低限額之課徵額 超過最低限額之稅率(%)

0~19,900 0歐元 12.64%

19,900~29,700 2515.36歐元 19.0%

29,700~49,000 4377.36歐元 30.25%

49,000~85,800 10,215.61歐元 34.00%

85,800以上 22,727.61歐元 44.00%

25