Page 82 - 澳大利亞

P. 82

澳大利亞投資環境簡介

27.5%,並逐步降調,至2026-27年降為25%,另現行適用於年營業額200

萬澳元以下之賦稅優惠措施擴大適用於年營業額1,000萬澳元以下之企

業,此外年營業額低於500萬澳元小型企業稅額折扣由現行8%,上限

1,000澳元,逐步提高於2026-27年增為16%。另2018-19年度預算案公布,

澳政府將提高小型企業營利事業所得稅扣除額至8%,2026-2027年度再提

高至16%,並延長購置20,000澳元以下資產立即抵減之年限至2019年6月

30日止。2019-20年度預算案公布,中小企業年營業額低於5,000萬者之營

利事業所得稅業調降為27.5%,並將於2021-22年進一步調降為25%,以加

快降稅幅度。提高購置30,000澳元資產立即抵減,並自2019年4月2日起實

施。2021-22年年度預算案,小型企業營利事業所得稅自2021年7月1日起

適用25%之稅率。政府將於2023-24年前投入160億支持中小企業減稅。

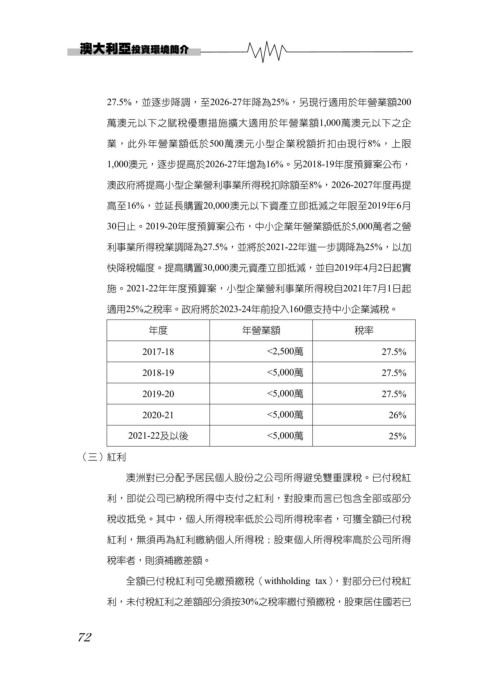

年度 年營業額 稅率

2017-18 <2,500萬 27.5%

2018-19 <5,000萬 27.5%

2019-20 <5,000萬 27.5%

2020-21 <5,000萬 26%

2021-22及以後 <5,000萬 25%

(三)紅利

澳洲對已分配予居民個人股份之公司所得避免雙重課稅。已付稅紅

利,即從公司已納稅所得中支付之紅利,對股東而言已包含全部或部分

稅收抵免。其中,個人所得稅率低於公司所得稅率者,可獲全額已付稅

紅利,無須再為紅利繳納個人所得稅;股東個人所得稅率高於公司所得

稅率者,則須補繳差額。

全額已付稅紅利可免繳預繳稅(withholding tax),對部分已付稅紅

利,未付稅紅利之差額部分須按30%之稅率繳付預繳稅,股東居住國若已

72