Page 65 - 柬埔寨

P. 65

租稅及金融制度

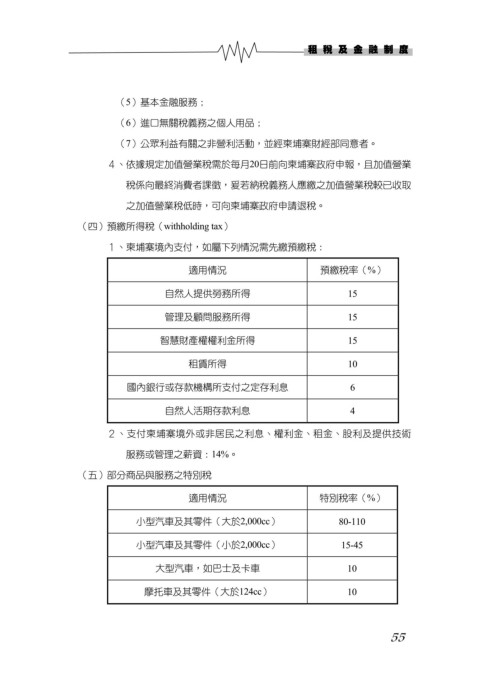

(5) 基本金融服務;

(6) 進口無關稅義務之個人用品;

(7) 公眾利益有關之非營利活動,並經柬埔寨財經部同意者。

4、依據規定加值營業稅需於每月20日前向柬埔寨政府申報,且加值營業

稅係向最終消費者課徵,爰若納稅義務人應繳之加值營業稅較已收取

之加值營業稅低時,可向柬埔寨政府申請退稅。

(四)預繳所得稅(withholding tax)

1、柬埔寨境內支付,如屬下列情況需先繳預繳稅:

適用情況 預繳稅率(%)

自然人提供勞務所得 15

管理及顧問服務所得 15

智慧財產權權利金所得 15

租賃所得 10

國內銀行或存款機構所支付之定存利息 6

自然人活期存款利息 4

2、支付柬埔寨境外或非居民之利息、權利金、租金、股利及提供技術

服務或管理之薪資:14%。

(五)部分商品與服務之特別稅

適用情況 特別稅率(%)

小型汽車及其零件(大於2,000cc) 80-110

小型汽車及其零件(小於2,000cc) 15-45

大型汽車,如巴士及卡車 10

摩托車及其零件(大於124cc) 10

55